Denuncias se atienden y verifican las denuncias y se dirigen a las autoridades encargadas en las áreas de investigaciones penales y administrativas.

Evaluaciones de la confiabilidad se evalúa la integridad de las personas servidoras públicas, candidatas y relacionadas que laboran en el SAT para garantizar su confiabilidad.

Evaluación y administración de riesgos a través de un Modelo Integral de Administración de Riesgos se identifica al personal y los puestos con mayor propensión a tener conductas irregulares o ilícitas.

Revisiones administrativas se analizan actos administrativos de las personas servidoras públicas del SAT por denuncias presentadas debido a presuntos actos de corrupción, y para comprobar el cumplimiento de sus actividades de acuerdo a las normas que regulan su cargo o comisión.

Supervisiones encargados de identificar y corroborar conductas ilícitas para que las unidades administrativas realicen sus actividades de acuerdo con la normatividad.

Estudios de opinión pública identifican o corroboran conductas ilícitas, para que sus unidades administrativas realicen sus actividades conforme a la normatividad.

De enero a septiembre de 2025, el SAT presentó 731 denuncias penales ante la Fiscalía General de la República que involucran a 744 personas, de las cuales:

- 49 corresponden a personas servidoras públicas,

- 294 a personas físicas; y

- 401 a personas físicas relacionadas con personas morales.

Las denuncias presentadas corresponden principalmente a conductas asociadas a delitos como contrabando y acceso ilícito a sistemas.

Asimismo, se vincularon a proceso a 159 personas, conforme a lo siguiente:

- 14 personas servidoras públicas,

- 57 personas físicas; y

- 88 personas físicas relacionadas con personas morales.

Durante el mismo periodo, se promovieron 83 denuncias ante el Órgano Interno de Control (OIC) en contra de 121 personas servidoras públicas del SAT.

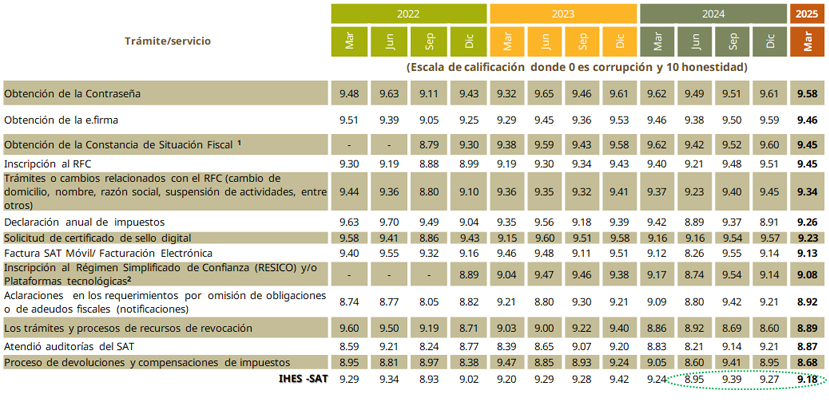

Indicador de Honestidad por Experiencia en Servicios en el SAT

El Indicador de Honestidad por Experiencia en Servicios en el SAT (IHES-SAT), mide la experiencia del contribuyente con respecto a la honestidad de los servidores públicos en la atención recibida al realizar uno o varios de los principales y más recurrentes trámites y servicios en el SAT. A los servidores públicos se les otorga una calificación del 0 al 10, en donde 0 representa alta corrupción y 10 total honestidad en la institución.

El IHES es el promedio de la calificación de honestidad (probidad) otorgada a los servidores públicos en la realización de los trámites y servicios evaluados.

En el tercer trimestre de 2025, el IHES alcanzó la calificación de 9.25, aumentando 24 centésimas respecto al trimestre anterior.

El movimiento marginal en el indicador pudiera atribuirse a la continuidad de las menciones positivas, principalmente en cuanto a que: “Nunca le ha pedido dinero/ ni ha tenido problemas” y “Buena atención al contribuyente/buena experiencia en el servicio”; aunado a los trámites mejor evaluados que son: Obtención de la Constancia de Situación Fiscal, Obtención de la Contraseña (antes Clave de Identificación Electrónica Confidencial CIEC)” y “Inscripción al Régimen Simplificado de Confianza (RESICO) y/o Plataformas tecnológicas”.

Indicador de Honestidad por Experiencia en Servicios (IHES - SAT)

Fuente: Tercera Encuesta Telefónica Nacional Trimestral de Indicadores “B” 2025.

Comentarios más recurrentes de los encuestados que consideraron que en la realización del trámite por parte del servidor público:

Hay honestidad en la realización del trámite

Nunca le han pedido dinero/ni ha tenido problemas (451 casos). |

|

Buena atención al contribuyente/buena experiencia en el servicio (214 casos). |

|

Hay mayor transparencia cuando se realizan los trámites (105 casos). |

|

El personal del SAT no se presta a este tipo de situaciones (52 casos). |

|

Agilidad y menos complejidad en los trámites (25 casos). |

|

Realizo los trámites en línea (24 casos). |

|

Existe seguridad para realizar los trámites (23 casos). |

|

Brindan información clara (22 casos). |

Hay corrupción en la realización del trámite

Por la demora en los trámites (14 casos). |

|

Saturación o venta de citas (8 casos). |

|

Solicitan dinero o dádivas para resolver los trámites (8 casos). |

|

El personal del SAT carece de valores éticos (6 casos). |

|

Se le hace fácil al contribuyente ofrecer dinero (4 casos). |

|

Dan preferencia a unos cuantos contribuyentes/depende del tipo de contribuyente que seas (3 casos). |

En el tercer trimestre de 2025, los trámites mejor evaluados fueron: Obtención de la Constancia de Situación Fiscal, Obtención de la Contraseña (antes Clave de Identificación Electrónica Confidencial CIEC)” y “Inscripción al Régimen Simplificado de Confianza (RESICO) y/o Plataformas tecnológicas”.

El indicador se construye a partir de los siguientes trámites y servicios:

1 Variable incorporada en el tercer trimestre de 2022

2 Variable incorporada en el cuarto trimestre del 2022

Fuente: Tercera Encuesta Telefónica Nacional Trimestral de Indicadores “B” 2025.

Nota metodológica

La Tercera Encuesta Telefónica Nacional de Indicadores B 2025 fue desarrollada por la Administración General de Evaluación y cuenta con las siguientes características metodológicas:

Método de aproximación: Entrevista telefónica asistida por computadora (Computer Assisted Telephone Interviewing - CATI).

Fecha de levantamiento: Del 28 de julio al 29 de septiembre de 2025.

Población objetivo: Contribuyentes (personas físicas y morales) que han interactuando con el SAT en los últimos 6 meses.

Tamaño de la muestra: 2,000 Entrevistas. Base de Datos CIEC (Clave de Identificación Electrónica Confidencial), con filtros de IDC (Identificación del contribuyente), de personas físicas y morales que interactuaron con el SAT en los últimos 6 meses.

Lugar de levantamiento: Call Center de la AGE (Canal Remoto de Servicios Tributarios).

Cobertura geográfica: Nacional.

Margen de error estadístico asociado: +/- 2.2%.

Nivel de confianza: 95%.

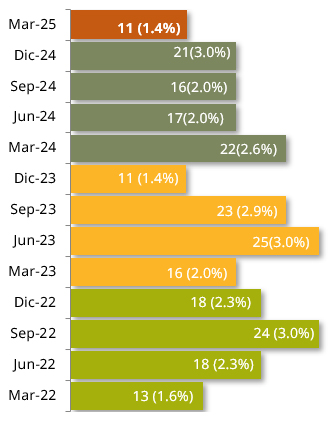

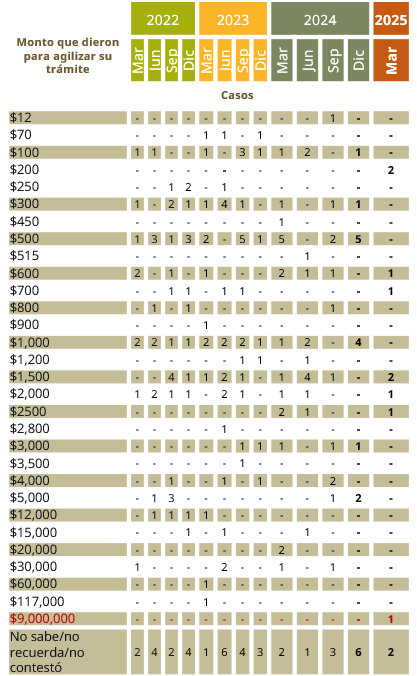

En el tercer trimestre de 2025, se registraron 26 encuestados (3.3% de la muestra) que manifestaron haber entregado dinero a un servidor público del SAT, principalmente para los trámites, e.firma Obtención de cita”, “Relativos al RFC”. Esto representa un aumento de 6 casos respecto al trimestre anterior.

Las cantidades mencionadas por los encuestados en este trimestre, van desde los $200 hasta los $2,000 pesos.

Principales motivos por los que dieron dinero los entrevistados:

e.firma |

|

Obtención de una cita |

|

Trámites relativos al RFC |

|

btención de Constancia de Situación Fiscal |

|

En una auditoría |

|

Notificación |

|

Devolución de impuestos |

Casos en los que el contribuyente dio dinero (número absoluto y porcentaje que representan sobre el total de la muestra)

“No dio dinero/algo a cambio” , “Sí, dio algo a cambio/dádiva” y “No contestó” = 100%.

Fuente: Tercera Encuesta Telefónica Nacional Trimestral SAT 2025.

Nota metodológica

La Tercera Encuesta Telefónica Nacional Trimestral SAT 2025 fue desarrollada por la Administración General de Evaluación y cuenta con las siguientes características metodológicas:

Método de aproximación: Entrevista telefónica asistida por computadora (Computer Assisted Telephone Interviewing - CATI).

Fecha de levantamiento: Del 11 de agosto al 26 de septiembre de 2025.

Población objetivo: Contribuyentes (personas físicas y morales) que han interactuando con el SAT en los últimos 6 meses.

Tamaño de la muestra: 800 Entrevistas. Base de Datos CIEC (Clave de Identificación Electrónica Confidencial) ), con filtros de IDC (Identificación del contribuyente), de personas físicas y morales que interactuaron con el SAT en los últimos 6 meses.

Lugar de levantamiento: Call Center de la AGE (Call Remoto de Servicios Tributarios.)

Cobertura geográfica: Nacional.

Margen de error estadístico asociado: +/- 3.5%.

Nivel de confianza: 95%.

El SAT cuenta con diferentes medios para que cualquier persona pueda presentar una queja o denuncia de cualquier acto irregular sobre conductas ilícitas.

Alza la voz y denuncia

Tus datos son resguardados bajo los términos de confidencialidad; también puedes presentar tu denuncia desde cualquier cuenta de correo electrónico.

Sin tregua contra la corrupción

Quejas y Denuncias SAT: 55 8852 2222

Si te encuentras en el extranjero, comunícate con nosotros marcando el código de nuestro país seguido del número: + 55 8852 2222 (quejas y denuncias).

MarcaSAT: 55 627 22 728, opción 8.