¿Qué son las Tasas efectivas del ISR?

El Servicio de Administración Tributaria (SAT) tiene la responsabilidad de aplicar la legislación fiscal y aduanera, con el fin de facilitar e incentivar el cumplimiento voluntario de las personas físicas y morales.

El 8 de diciembre de 2020 se publicó en el Diario Oficial de la Federación (DOF) una reforma al Código Fiscal de la Federación (CFF) en su artículo 33, primer párrafo, fracción I, inciso i que estipula lo siguiente:

“Artículo 33.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente:

I. Proporcionarán asistencia gratuita a los contribuyentes y ciudadanía, procurando:

(…)

i) Dar a conocer en forma periódica y en general para los contribuyentes de la Ley del Impuesto sobre la Renta, parámetros de referencia con respecto a la utilidad, conceptos deducibles o tasas efectivas del impuesto que presentan otras entidades o figuras jurídicas que obtienen ingresos, contraprestaciones o márgenes de utilidad por la realización de sus actividades con base en el sector económico o industria a la que pertenecen.

La difusión de esta información se hará con la finalidad de medir riesgos impositivos. El Servicio de Administración Tributaria al amparo de programas de cumplimiento voluntario podrá informar al contribuyente, a su representante legal y en el caso de las personas morales, a sus órganos de dirección, cuando detecte supuestos de riesgo con base en los parámetros señalados en el párrafo anterior, sin que se considere que las autoridades fiscales inician el ejercicio de sus facultades de comprobación. Dichos programas no son vinculantes y, se desarrollarán conforme a las reglas de carácter general que emita dicho órgano desconcentrado.

(…)”

Con el objetivo de facilitar e incentivar el cumplimiento voluntario de los grandes contribuyentes, y como resultado del análisis a la información contenida en las bases de datos institucionales, como son, declaraciones anuales, dictámenes fiscales, información sobre la situación fiscal de las y los contribuyentes, declaraciones informativas, Comprobantes Fiscales Digitales por Internet (CFDI), pedimentos, entre otros, el SAT ha publicado a partir de junio de 2021 en sat.gob.mx los parámetros de referencia relativos a las tasas efectivas del impuesto sobre la renta (ISR) para la medición de riesgos impositivos de 302 actividades económicas pertenecientes a 17 sectores económicos de los ejercicios fiscales 2016 a 2023.

Por lo anterior, se invita a las y los contribuyentes a consultar la tasa efectiva de impuesto correspondiente a la actividad económica a la que pertenecen y compararla con su propia tasa efectiva respecto de cada ejercicio fiscal para medir sus riesgos impositivos y, en su caso, corregir su situación fiscal mediante la presentación de la(s) declaración(es) anual(es) complementaria(s) correspondiente(s), para minimizar la posibilidad del inicio de revisiones profundas orientadas a corroborar el correcto cumplimiento de sus obligaciones fiscales.

Actualmente, al interior del SAT se realizan los análisis necesarios respecto a tasas efectivas del impuesto de otras actividades económicas, para eventualmente publicarlas en el Portal del SAT.

Para efectos de los presentes parámetros, se deben considerar las siguientes definiciones:

Actividades económicas: son aquellas contenidas en el Anexo 6 de la Resolución Miscelánea Fiscal vigente.

Riesgo impositivo: es la contingencia de incumplimiento de las disposiciones fiscales que le son aplicables a un contribuyente o a un conjunto de contribuyentes y que repercute en el correcto pago de contribuciones, concretamente en materia del ISR.

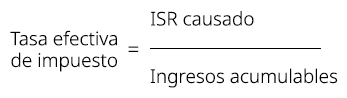

Tasa efectiva de impuesto: es aquella que se calcula con la información manifestada en la última declaración anual del ISR correspondiente al ejercicio fiscal en cuestión, mediante la división del monto del ISR causado en el ejercicio fiscal que corresponda, entre los ingresos acumulables de dicho ejercicio.